-

配资查询网 四看中国出口韧性

发布日期:2025-07-17 21:37 点击次数:137

主要观点配资查询网

1、展望后市,对等关税2.0是影响后期中国出口的核心变量。短期而言,关税豁免延期为转口贸易创造了一个月的政策窗口期,结合企业针对预期关税上行的前置性出口行为,预计三季度初出口增速仍将维持相对高位,7月份有望延续强劲表现。然而中期下行压力正在加速积聚。因此,基于当前关税谈判节奏、基数效应及外需库存三重变量的综合评估,预计中国出口将呈现“7月高位、8-9月回落、四季度低位企稳”的倒V型走势。

2、经研究,国内银行间美元流动性虽充裕,却形成了“高存量、低周转”的僵局:在岸美元兑人民币即期汇率维持窄幅波动,缺乏方向性突破,出口企业的结汇意愿由“逢高结汇”转为“观望惜售”,而银行端对人民币升值的“兜底”预期亦难以为继。我们认为,短期内,除非出现能够显著重塑汇率预期的超预期事件,否则市场仍将呈现买卖双方在狭窄区间内持续博弈的局面:要么企业集体调整汇率阈值触发集中结汇,要么升值预期弱化导致银行被动放弃单边维稳,从而打破当前的低波动均衡。

风险提示:全球地缘形势超预期变化;国内外经济政策不确定性大幅抬升

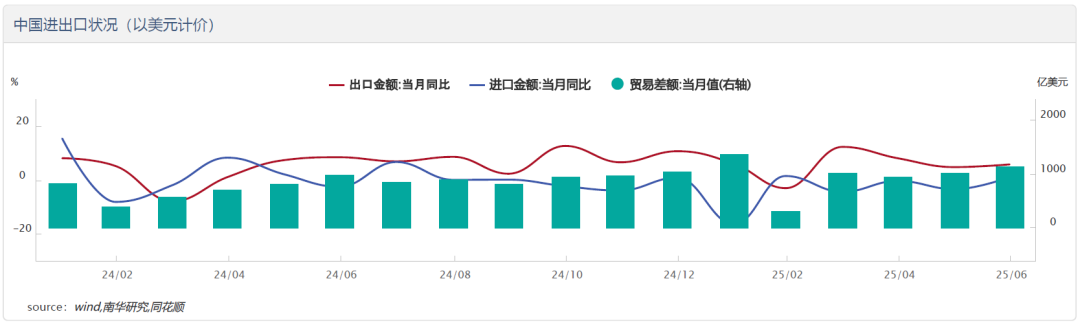

2025年7月14日,海关总署公布中国6月外贸数据:

一、美元计价表现

6月数据:进出口总额5356.0亿美元(同比+3.9%)。其中出口3251.8亿美元(同比+5.8%),进口2104.1亿美元(同比+1.1%),贸易顺差1147.7亿美元。上半年累计:进出口总值3.03万亿美元(同比+1.8%)。出口1.81万亿美元(同比+5.9%),进口1.22万亿美元(同比-3.9%)。

二、人民币计价表现

6月数据:进出口总额3.85万亿元(同比+5.2%)。出口2.34万亿元(同比+7.2%),进口1.51万亿元(同比+2.3%),贸易顺差8259.7亿元。上半年累计:进出口总值21.79万亿元(同比+2.9%)。出口13.00万亿元(同比+7.2%),进口8.79万亿元(同比-2.7%)。

海关总署副署长王令浚在当日国新办新闻发布会上表示,总的看,今年上半年我国外贸顶压前行,规模稳中有增、质量优中有升,成绩实属不易。但也要看到,全球单边主义、保护主义上升,外部环境的复杂性、严峻性、不确定性增加,下半年我国外贸稳增长仍需要付出艰苦努力。

那么我们如何看待这份出口数据?

一看整体:外需韧性支撑超预期表现,实现中国出口在上半年的较圆满收官

对2025年6月出口数据的深度分析表明,外需的持续韧性构成支撑中国出口超预期表现的核心要素。当月出口增速显著回升,出口金额创历史同期峰值及年内新高,上半年累计贸易顺差达5867亿美元刷新历史记录,充分印证出口部门的强劲动能。通过量价分解可见,数量因素对增长的贡献度提升1.8个百分点至3.2%,而价格因素的拖累效应扩大0.7个百分点至-1.4%,表明本轮扩张主要由“真实需求”而非“价格幻觉”驱动。

基于上述核心特征,可进一步拆解此轮出口增长的主要驱动因素:

(一)结构层面:贸易路径重构与伙伴多元化

1)关税豁免倒计时下的“抢出口”效应

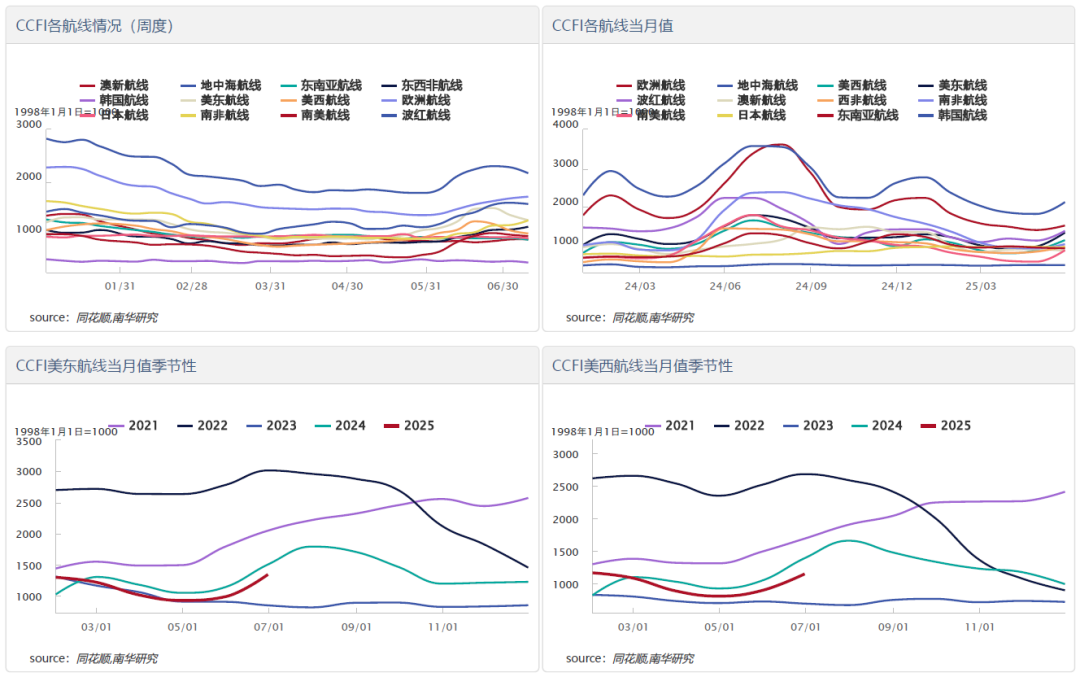

6月对美出口同比降幅收窄至16.1%(前值–34.5%),拖累程度较5月减轻2.7个百分点。原因为:美国对华部分附加关税将于2025年7月初到期,企业提前锁定政策红利,促使对美直接出口显著修复。高频航运数据可进一步佐证,6月发往美国集装箱船日均六十余艘,环比增33%;CCFI美西、美东航线运价指数分别跳升28.4%、39.1%,均指向“圣诞备货”前置。

2)转口贸易的阶段性加速

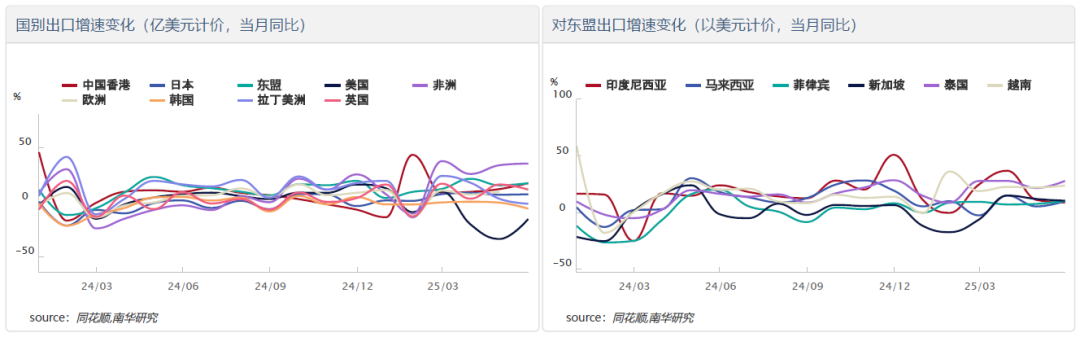

为规避潜在关税回弹,经东盟、中国香港的转口贸易再度放量。6月对东盟整体出口增速16.8%,对中国香港16.7%。其中,对越南、泰国出口分别录得23.8%、27.9%的同比高增。

3)贸易结构优化效应持续释放

贸易多元化战略持续深化,对欧盟、日本及非洲(+34.8%)出口延续高增长态势,特别是中非贸易加速受益于最不发达国家零关税政策。虽然对欧盟、日本出口分别增长7.6%、6.6%,受基数影响略有波动,但在欧美对华“去风险”语境下仍属韧性表现,侧面印证主要经济体在中美博弈中的策略性平衡为我国提供了贸易转移窗口。

(二)外需层面:全球制造业弱复苏的共振效应

关税压力阶段缓解叠加全球库存周期触底,外需呈温和回暖。6月全球制造业PMI重返荣枯线上方,主要经济体制造业PMI呈现边际改善,但仍处于荣枯线下方。国内港口集装箱与货物吞吐量增速虽边际回落,但仍维持扩张。

综上,我国6月出口数据在“政策窗口—需求修复—结构优化”多重机制作用下实现超预期表现。

二看国别:中美签署日内瓦协议后互降关税的积极影响显现

6月,中国对美国出口呈现改善态势,同时对东盟、欧盟、日本及非洲的出口延续高增长格局。其中,欧盟发挥“压舱石”作用,东盟与非洲则成为中国出口增长的“加速器”。具体分国别表现如下:

1)美国:日内瓦协议关税减让效应初显

中美于5月下旬签署《日内瓦关税调整备忘录》,双方对等削减部分商品附加税率。政策窗口促使企业提前排产发运,6月对美出口同比降幅由5月–34.5%收窄至–16.1%,边际改善18.4个百分点,对当月整体出口拖累收窄2.7个百分点,反映“抢出口”窗口期对贸易流的提振作用。

2)欧盟:制造业补库支撑“压舱石”作用

欧盟作为传统战略市场持续发挥稳定器功能,在制造业PMI连续6个月边际改善的支撑下,其强劲的原材料进口需求推动中国对欧出口保持7.6%的稳健增长。整体而言,增速虽较上月小幅回落,但在总量中占比仍稳定在15%左右,继续发挥“稳定器”功能。

3)东盟:转口动能强化与份额微调并存

东盟区域则体现为增长引擎角色,16.8%的同比增速较上月提升2个百分点,主要源于全球关税豁免到期前经越南等国的转口贸易加速,然而需警惕结构性风险。

4)日本:需求回暖叠加政策破冰

第六轮中日经济高层对话后,中日双边检验检疫壁垒逐步降低,我国自6月起取消对日部分水产品进口限制,改善贸易情绪。与此同时,日本制造业PMI在6月重返扩张区间(50.1%),为2023年7月以来首次,显示本土需求复苏。

5)其他经济体:表现亮眼

对非洲、拉美及中国香港出口均保持双位数增长。其中,因直接受益于2024年12月实施的"对33个非洲最不发达国家100%税目零关税"政策,对非洲出口增速连续四个月居主要伙伴之首。

三看产品结构:增长动因归呈现“高端扩张、低位修复、资源回调”三大特征

2025年6月,中国出口产品呈现结构化复苏,增长动能显著分化的态势。从品类维度观察,增速回升主要集中于三大领域:劳动密集型产品、电子消费品及高技术产品;而钢铝、稀土等资源类商品则延续负增长格局。这种分化折射出中国出口结构的深层转型——高端制造与绿色产品正取代传统劳动密集型产业成为核心增长引擎。

进一步剖析6月出口商品结构特征,可得出以下结论:

其一,高端制造与绿色产品构成增长主导力量。从主要产品维度观察,高增长主要集中于汽车、集成电路、船舶等高端制造品类。

其二,劳动密集型产品增速有所上行。劳动密集型产品与机电产品出口均出现一定程度的上行,其中表现偏强的品类多为中国具备产业链优势的产品,原因或归功于其暂时处于“关税豁免”政策覆盖范围内。

其三,6月出口回升的商品中,多数为对美国出口占比较高的品类,这一特征与前文所述的对美贸易政策调整及“抢出口”效应形成呼应。

四看美元去了哪里

展望后市,当前贸易政策演变与周期特征共同指向中国出口将呈现阶段性波动与结构分化的演进路径。短期而言,关税豁免延期为转口贸易创造了一个月的政策窗口期,结合企业针对预期关税上行的前置性出口行为,预计三季度初出口增速仍将维持相对高位,7月有望延续强劲表现。然而中期下行压力正在加速积聚。因此,基于当前关税谈判节奏、基数效应及外需库存三重变量的综合评估,预计中国出口将呈现“7月高位、8-9月回落、四季度低位企稳”的倒V型走势。对等关税2.0是影响后期出口的核心变量。

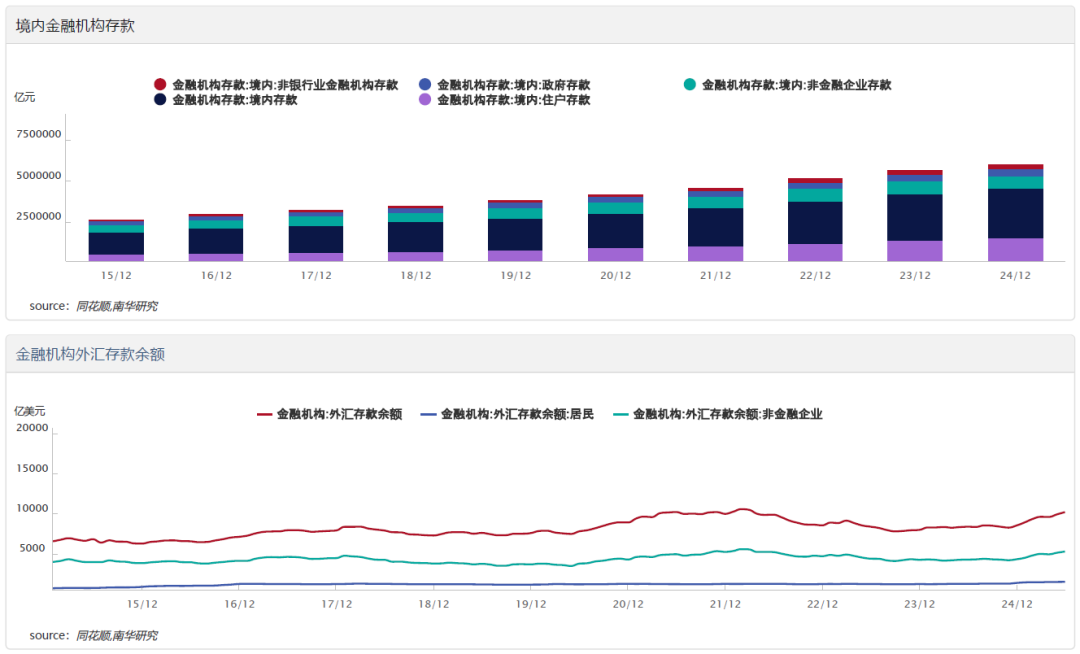

那么,如此亮眼的出口数据之下,美元去哪里了呢?在月均近千亿美元贸易顺差的背景下,外汇资金的去向可从国内外币存款的最新变动中窥见一斑。

中国人民银行数据显示,截至2025年6月末,境内非金融部门外币存款余额升至约1.02万亿美元,创有记录以来新高。其中上半年累计增量约1463亿美元,增量结构呈现“企业留存为主、居民理财为辅”的特征。具体而言,出口企业面对人民币波动区间收窄及中美负利差,普遍推迟结汇,导致非金融企业外币存款显著上升;与此同时,居民部门基于利差与避险需求,通过购汇配置美元存款或理财产品的规模约占新增外币存款的三分之一,进一步推高了整体余额。

由此,银行间美元流动性虽充裕,却形成了“高存量、低周转”的僵局:在岸美元兑人民币即期汇率维持窄幅波动,缺乏方向性突破,出口企业的结汇意愿由“逢高结汇”转为“观望惜售”,而银行端对人民币升值的“兜底”预期亦难以为继。短期内,除非出现能够显著重塑汇率预期的超预期事件,否则市场仍将呈现买卖双方在狭窄区间内持续博弈的局面:要么企业集体调整汇率阈值触发集中结汇,要么升值预期弱化导致银行被动放弃单边维稳,从而打破当前的低波动均衡。

配资查询网